据证券之星公开数据整理,近期平煤股份(601666)发布2024年年报。限制本申诉期末,公司买卖总收入302.81亿元拳交 小说,同比下降4.25%,归母净利润23.5亿元,同比下降41.41%。按单季度数据看,第四季度买卖总收入69.62亿元,同比下降17.96%,第四季度归母净利润3.05亿元,同比下降64.92%。本申诉期平煤股份公司应收账款体量较大,当期应收账款占最新年报归母净利润比达106.66%。

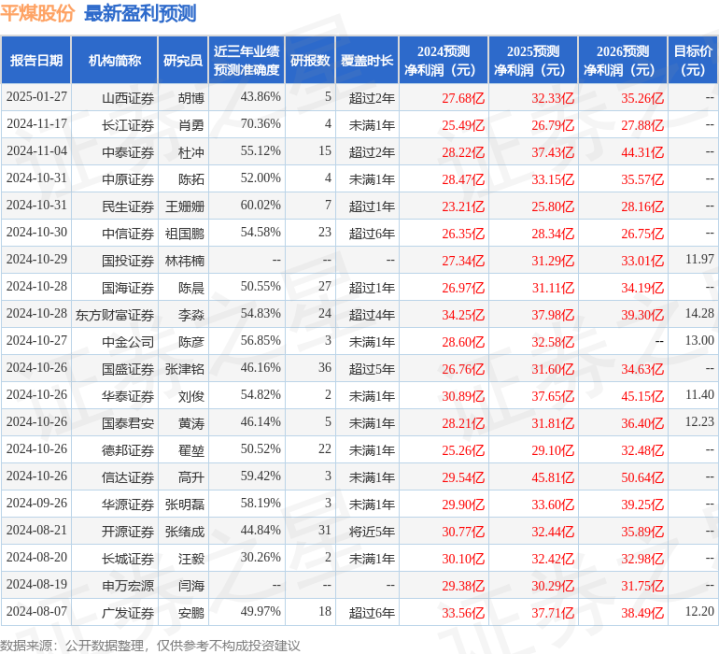

该数据低于大多量分析师的预期,此前分析师开阔预期2024年净利润为盈利28.34亿元傍边。

本次财报公布的各项数据目标推崇不尽如东谈见地。其中,毛利率26.04%,同比减17.41%,净利率8.44%,同比减37.46%,销售用度、措置用度、财务用度认为25.29亿元,三费占营收比8.35%,同比增0.5%,每股净钞票9.58元,同比减3.71%,每股料到性现款流2.31元,同比减11.67%,每股收益0.96元,同比减44.5%

财务报表中对有大幅变动的财务技俩的原因诠释如下:

货币资金变动幅度为-35.1%,原因:本期偿还到期债务。

应收款项融资变动幅度为-91.62%,原因:银行承兑汇票到期解付。

其他应收款变动幅度为154.11%,原因:支付股权竞拍保证金和探矿权竞拍保证金。

固定钞票变动幅度为4.56%,原因:购置固定钞票。

在建工程变动幅度为32.76%,原因:在建工程投资加多。

无形钞票变动幅度为9.76%,原因:支付采矿权出让收益。

短期借债变动幅度为48.92%,原因:银行授信加多,投放短期借债加多。

叮属单据变动幅度为-26.33%拳交 小说,原因:本期签发银行承兑汇票减少。

应交税费变动幅度为-72.73%,原因:应交企业所得税、升值税减少。

永久借债变动幅度为25.37%,原因:银行授信加多,投放中永久借债加多。

叮属债券变动幅度为-24.73%,原因:送还到期债券。

租借欠债变动幅度为-95.82%,原因:支付房钱。

永久叮属款变动幅度为-37.77%,原因:送还融资租借房钱。

递延所得税欠债变动幅度为-32.19%,原因:应收账款坏账准备减少。

本钱公积变动幅度为27.05%,原因:可转债转股。

库存股变动幅度为249.3%,原因:回购股票。

财务用度变动幅度为-8.73%,原因:本期融资成本镌汰。

研发用度变动幅度为41.54%,原因:加多研发参预。

料到行径产生的现款流量净额变动幅度为-6.8%,原因:本期购买商品、经受劳务支付的现款加多。

投资行径产生的现款流量净额变动幅度为-9.14%,原因:本期签发单据减少及保证金比例镌汰。

筹资行径产生的现款流量净额变动幅度为-536.73%,原因:本期偿还到期债务。

证券之星价投圈财报分析器用知道:

业务评价:公司前年的ROIC为7.18%,频年本钱申诉率一般。公司功绩具有周期性。前年的净利率为8.44%,算上一王人成本后,公司产物或处事的附加值一般。

偿债才调:公司有息欠债相较于面前利润级别不算少。

融资分成:公司上市19年以来,累计融资总和30.19亿元,累计分成总和114.20亿元,分成融资比为3.78。公司预估股息率7.27%。

财报体检器用知道:

残暴护理公司现款流景色(货币资金/流动欠债仅为39.22%)

残暴护理公司债务景色(有息钞票欠债率已达31.54%)

残暴护理公司应收账款景色(应收账款/利润已达106.66%)

分析师器用知道:证券照应员开阔预期2025年功绩在13.69亿元,每股收益均值在0.55元。

执有平煤股份最多的基金为万家宏不雅择时多计策搀和A,当今界限为14.43亿元,最新净值2.1556(3月21日),较上一交游日着落0.28%,近一年着落16.78%。该基金现任基金司理为黄海。

母子淫荡网以上本色为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号)拳交 小说,不组成投资残暴。